R 编程中的套索回归

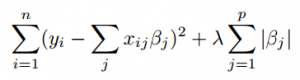

Lasso 回归是一种在简单稀疏模型(即参数较少的模型)中使用收缩的分类算法。在收缩中,数据值向中心点收缩,如平均值。 Lasso 回归是一种正则化回归算法,它执行 L1 正则化,其增加的惩罚等于系数大小的绝对值。

“LASSO”代表最小绝对收缩和选择算子。 Lasso 回归适用于显示高水平多重共线性的模型,或者当您想要自动化模型选择的某些部分时,即变量选择或参数消除。 Lasso 回归解决方案是二次规划问题,可以最好地使用 RStudio、Matlab 等软件解决。它具有选择预测变量的能力。

该算法最小化有约束的平方和。一些Beta缩小到零,从而导致回归模型。调整参数lambda控制 L1 正则化惩罚的强度。 lambda基本上是收缩量:

- 当lambda = 0 时,不消除任何参数。

- 随着lambda的增加,越来越多的系数被设置为零并消除和偏差增加。

- 当lambda = infinity 时,所有系数都被消除。

- 随着lambda减小,方差增加。

此外,如果模型中包含截距,则保持不变。现在让我们在 R 编程中实现 Lasso 回归。

R中的实现

数据集

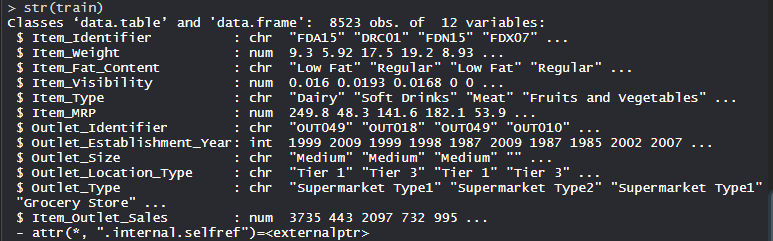

Big Mart 数据集包含不同城市 10 家商店的 1559 种产品。每个产品和商店的某些属性已被定义。它由 12 个特征组成,即 Item_Identifier(是分配给每个不同项目的唯一产品 ID)、Item_Weight(包括产品的重量)、Item_Fat_Content(描述产品是否低脂)、Item_Visibility(提到产品的百分比)分配给特定产品的商店中所有产品的总展示面积),Item_Type(描述该项目所属的食品类别),Item_MRP(产品的最高零售价格(标价)),Outlet_Identifier(分配的唯一商店ID。它由一个长度为 6 的字母数字字符串组成,Outlet_Establishment_Year(提及商店成立的年份),Outlet_Size(根据所覆盖的地面面积告诉商店的大小),Outlet_Location_Type(讲述所在城市的大小)商店所在的位置)、Outlet_Type(说明该商店是杂货店还是某种超市)和 Item_Outlet_Sales(特定商店中产品的销售额)。

R

# Loading data

train = fread("Train_UWu5bXk.csv")

test = fread("Test_u94Q5KV.csv")

# Structure

str(train)R

# Installing Packages

install.packages("data.table")

install.packages("dplyr")

install.packages("glmnet")

install.packages("ggplot2")

install.packages("caret")

install.packages("xgboost")

install.packages("e1071")

install.packages("cowplot")

# load packages

library(data.table) # used for reading and manipulation of data

library(dplyr) # used for data manipulation and joining

library(glmnet) # used for regression

library(ggplot2) # used for ploting

library(caret) # used for modeling

library(xgboost) # used for building XGBoost model

library(e1071) # used for skewness

library(cowplot) # used for combining multiple plots

# Loading datasets

train = fread("Train_UWu5bXk.csv")

test = fread("Test_u94Q5KV.csv")

# Setting test dataset

# Combining datasets

# add Item_Outlet_Sales to test data

test[, Item_Outlet_Sales := NA]

combi = rbind(train, test)

# Missing Value Treatment

missing_index = which(is.na(combi$Item_Weight))

for(i in missing_index)

{

item = combi$Item_Identifier[i]

combi$Item_Weight[i] =

mean(combi$Item_Weight[combi$Item_Identifier == item],

na.rm = T)

}

# Replacing 0 in Item_Visibility with mean

zero_index = which(combi$Item_Visibility == 0)

for(i in zero_index)

{

item = combi$Item_Identifier[i]

combi$Item_Visibility[i] =

mean(combi$Item_Visibility[combi$Item_Identifier == item],

na.rm = T)

}

# Label Encoding

# To convert categorical in numerical

combi[, Outlet_Size_num := ifelse(Outlet_Size == "Small", 0,

ifelse(Outlet_Size == "Medium",

1, 2))]

combi[, Outlet_Location_Type_num :=

ifelse(Outlet_Location_Type == "Tier 3", 0,

ifelse(Outlet_Location_Type == "Tier 2", 1, 2))]

combi[, c("Outlet_Size", "Outlet_Location_Type") := NULL]

# One Hot Encoding

# To convert categorical in numerical

ohe_1 = dummyVars("~.", data = combi[, -c("Item_Identifier",

"Outlet_Establishment_Year",

"Item_Type")], fullRank = T)

ohe_df = data.table(predict(ohe_1, combi[, -c("Item_Identifier",

"Outlet_Establishment_Year",

"Item_Type")]))

combi = cbind(combi[, "Item_Identifier"], ohe_df)

# Remove skewness

skewness(combi$Item_Visibility)

skewness(combi$price_per_unit_wt)

# log + 1 to avoid division by zero

combi[, Item_Visibility := log(Item_Visibility + 1)]

# Scaling and Centering data

num_vars = which(sapply(combi, is.numeric)) # index of numeric features

num_vars_names = names(num_vars)

combi_numeric = combi[, setdiff(num_vars_names,

"Item_Outlet_Sales"),

with = F]

prep_num = preProcess(combi_numeric,

method=c("center", "scale"))

combi_numeric_norm = predict(prep_num, combi_numeric)

# removing numeric independent variables

combi[, setdiff(num_vars_names,

"Item_Outlet_Sales") := NULL]

combi = cbind(combi, combi_numeric_norm)

# splitting data back to train and test

train = combi[1:nrow(train)]

test = combi[(nrow(train) + 1):nrow(combi)]

# Removing Item_Outlet_Sales

test[, Item_Outlet_Sales := NULL]

# Model Building :Lasso Regression

set.seed(123)

control = trainControl(method ="cv", number = 5)

Grid_la_reg = expand.grid(alpha = 1,

lambda = seq(0.001, 0.1, by = 0.0002))

# Training lasso regression model

lasso_model = train(x = train[, -c("Item_Identifier",

"Item_Outlet_Sales")],

y = train$Item_Outlet_Sales,

method = "glmnet",

trControl = control,

tuneGrid = Grid_reg

)

lasso_model

# mean validation score

mean(lasso_model$resample$RMSE)

# Plot

plot(lasso_model, main = "Lasso Regression")输出:

对数据集执行 Lasso 回归

在数据集上使用 Lasso 回归算法,该数据集包括 12 个特征和 1559 种产品,分布在不同城市的 10 家商店。

R

# Installing Packages

install.packages("data.table")

install.packages("dplyr")

install.packages("glmnet")

install.packages("ggplot2")

install.packages("caret")

install.packages("xgboost")

install.packages("e1071")

install.packages("cowplot")

# load packages

library(data.table) # used for reading and manipulation of data

library(dplyr) # used for data manipulation and joining

library(glmnet) # used for regression

library(ggplot2) # used for ploting

library(caret) # used for modeling

library(xgboost) # used for building XGBoost model

library(e1071) # used for skewness

library(cowplot) # used for combining multiple plots

# Loading datasets

train = fread("Train_UWu5bXk.csv")

test = fread("Test_u94Q5KV.csv")

# Setting test dataset

# Combining datasets

# add Item_Outlet_Sales to test data

test[, Item_Outlet_Sales := NA]

combi = rbind(train, test)

# Missing Value Treatment

missing_index = which(is.na(combi$Item_Weight))

for(i in missing_index)

{

item = combi$Item_Identifier[i]

combi$Item_Weight[i] =

mean(combi$Item_Weight[combi$Item_Identifier == item],

na.rm = T)

}

# Replacing 0 in Item_Visibility with mean

zero_index = which(combi$Item_Visibility == 0)

for(i in zero_index)

{

item = combi$Item_Identifier[i]

combi$Item_Visibility[i] =

mean(combi$Item_Visibility[combi$Item_Identifier == item],

na.rm = T)

}

# Label Encoding

# To convert categorical in numerical

combi[, Outlet_Size_num := ifelse(Outlet_Size == "Small", 0,

ifelse(Outlet_Size == "Medium",

1, 2))]

combi[, Outlet_Location_Type_num :=

ifelse(Outlet_Location_Type == "Tier 3", 0,

ifelse(Outlet_Location_Type == "Tier 2", 1, 2))]

combi[, c("Outlet_Size", "Outlet_Location_Type") := NULL]

# One Hot Encoding

# To convert categorical in numerical

ohe_1 = dummyVars("~.", data = combi[, -c("Item_Identifier",

"Outlet_Establishment_Year",

"Item_Type")], fullRank = T)

ohe_df = data.table(predict(ohe_1, combi[, -c("Item_Identifier",

"Outlet_Establishment_Year",

"Item_Type")]))

combi = cbind(combi[, "Item_Identifier"], ohe_df)

# Remove skewness

skewness(combi$Item_Visibility)

skewness(combi$price_per_unit_wt)

# log + 1 to avoid division by zero

combi[, Item_Visibility := log(Item_Visibility + 1)]

# Scaling and Centering data

num_vars = which(sapply(combi, is.numeric)) # index of numeric features

num_vars_names = names(num_vars)

combi_numeric = combi[, setdiff(num_vars_names,

"Item_Outlet_Sales"),

with = F]

prep_num = preProcess(combi_numeric,

method=c("center", "scale"))

combi_numeric_norm = predict(prep_num, combi_numeric)

# removing numeric independent variables

combi[, setdiff(num_vars_names,

"Item_Outlet_Sales") := NULL]

combi = cbind(combi, combi_numeric_norm)

# splitting data back to train and test

train = combi[1:nrow(train)]

test = combi[(nrow(train) + 1):nrow(combi)]

# Removing Item_Outlet_Sales

test[, Item_Outlet_Sales := NULL]

# Model Building :Lasso Regression

set.seed(123)

control = trainControl(method ="cv", number = 5)

Grid_la_reg = expand.grid(alpha = 1,

lambda = seq(0.001, 0.1, by = 0.0002))

# Training lasso regression model

lasso_model = train(x = train[, -c("Item_Identifier",

"Item_Outlet_Sales")],

y = train$Item_Outlet_Sales,

method = "glmnet",

trControl = control,

tuneGrid = Grid_reg

)

lasso_model

# mean validation score

mean(lasso_model$resample$RMSE)

# Plot

plot(lasso_model, main = "Lasso Regression")

输出:

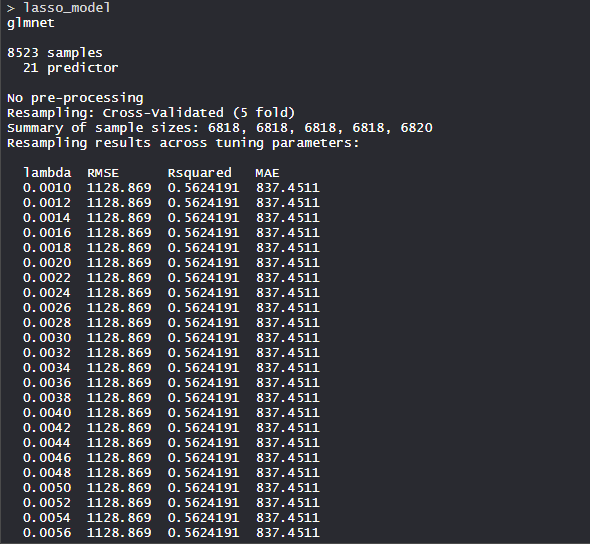

- 模型套索模型:

Lasso 回归模型使用 alpha 值作为 1 和 lambda 值作为 0.1。 RMSE用于使用最小值选择最佳模型。

- 平均验证分数:

该模型的平均验证分数为 1128.869。

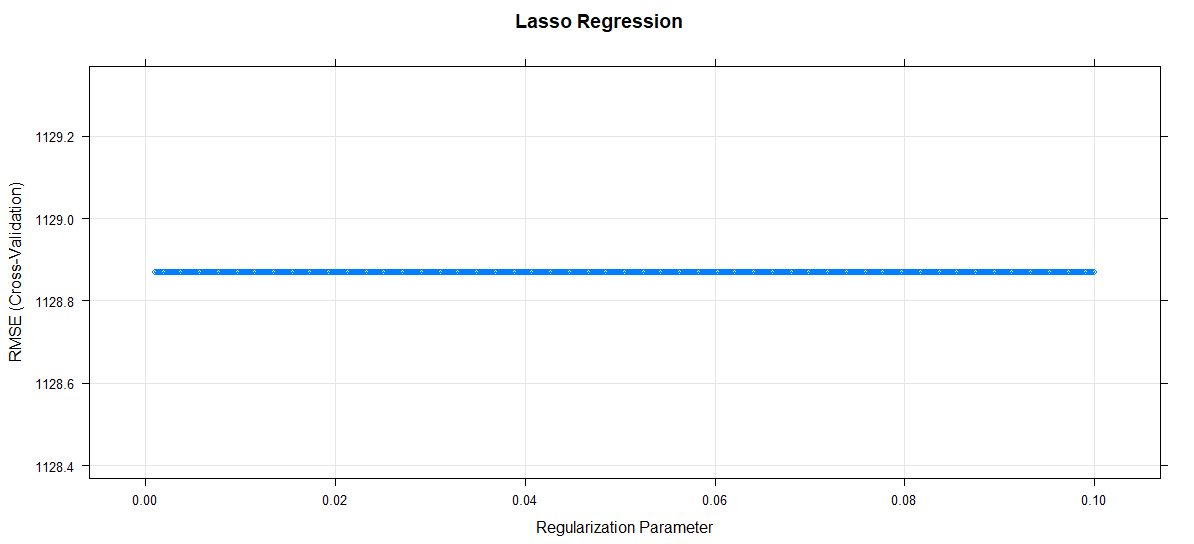

- 阴谋:

正则化参数增加,RMSE 保持不变。